U weet dat ik van tijd tot tijd geïnteresseerd ben in bankkaarten, cashbacks en omrekeningskoersen. Als resultaat van mijn onderzoek heb ik een post geschreven Bankkaarten voor reizen, waarin hij vertelde welke kaarten ik zelf heb en welke gemaakt kunnen worden. Natuurlijk is de lijst niet compleet, er zijn veel meer kaarten, maar op basis van persoonlijke ervaring update ik het bovendien, terwijl ik de tarieven volg.

Onlangs zijn vragen over Alfabank-kaarten steeds vaker voorgekomen en de zaak is modderig. Daarom vroeg ik Alfabank technische ondersteuning met betrekking tot commissies, maakte Alfabank-kaarten voor mezelf en controleerde alles in de praktijk. Maar om niet alleen over één Alfabank te schrijven, heb ik meteen een experiment uitgevoerd met al mijn kaarten.

De inhoud van het artikel

- 1 Alfabank's antwoord over de conversieratio

- 2 Welke van de 6 bankkaarten is winstgevender

- 3 conclusies

Alfabank's antwoord over de conversieratio

Ik raad de AllAgency-kaart van Tinkoff aan met een cashback van maximaal 10% voor boeking, 3% voor tickets en 2% voor alle aankopen. Lees mijn bericht Voors en tegens van een kaart.

AllA airlines-kaart (als geschenk 1000 roebel)>

Het feit is dat wanneer u in het buitenland winkelt met Alfabank-kaarten, er een commissie van 2,5% is, die op enkele plaatsen wordt geadverteerd, en dit niet altijd gebeurt. Ze schreven me verschillende keren in de opmerkingen dat ze zeggen dat er geen commissies zijn. Maar om dit zeker te zeggen, moet je alle nuances kennen. Voordat ik de resultaten van mijn experiment beschrijf, bied ik u een antwoord van de technische ondersteuning van Alfabank, waar 2,5% van de commissie in zwart-wit wordt gezegd. Ik citeer.

Overeenkomstig de tarieven van de bank wordt voor de uitgifte van contant geld via geldautomaten van derden (met uitzondering van partnerbanken) een commissie van 1% van het bedrag inclusief de commissie van een derde bank, maar niet minder dan 180 roebel in rekening gebracht. voor servicepakket «Optimaal». We raden aan om de beschikbaarheid en omvang van de commissie van een externe bank te verduidelijken in dienst van haar ondersteuning..

We willen opmerken dat wanneer een transactie wordt gedaan in een andere valuta dan de valuta van de rekening waarnaar de kaart is uitgegeven, met behulp waarvan de overeenkomstige transactie is gedaan, de Bank de rekening omzet in de valuta van de rekening op de manier en onder de voorwaarden voorzien in Bijlage 4 - «Algemene voorwaarden voor uitgifte, onderhoud en gebruik van kaarten» Van de overeenkomst.

Er zijn altijd drie valuta's betrokken bij het conversieproces: transactievaluta, factureringsvaluta en kaartaccountvaluta.

Transactievaluta - de valuta waarin de transactie wordt uitgevoerd met een bankkaart (geldopname, betaling op een verkooppunt of overschrijving van kaart naar kaart).

Factureringsvaluta is de valuta waarin het internationale betalingssysteem het bedrag berekent dat van de rekening van de kaarthouder wordt gedebiteerd. De factureringsvaluta voor VISA- en MasterCard-betaalkaarten voor transacties in vreemde valuta in het buitenland is Amerikaanse dollars.

Rekeningvaluta - de valuta waarin de rekening wordt geopend «gebonden» kaart waarmee de bewerking wordt uitgevoerd.

Als de valuta van de rekening van de Klant verschilt van de transactievaluta en factureringsvaluta, wordt de conversie uitgevoerd volgens de regels en de koers van het betalingssysteem (MPS) van de transactievaluta naar factureringsvaluta en tegen het tarief van de Bank van de factureringsvaluta naar de accountvaluta. Overeenkomstig de regels van de IPU heeft de Bank het recht correctiefactoren toe te passen op het basistarief van de IPU. Voor Alfa-Bank-kaarten is de verhouding 2,5% (behalve voor VISA Infinite en MasterCard World Signia / MasterCard World Elite-kaarten, waarvoor conversie wordt uitgevoerd zonder het gebruik van een correctiefactor). Deze informatie is vastgelegd in de documenten die de onderlinge afwikkeling van het Ministerie van Spoorwegen en de Bank regelen, en kan worden gewijzigd. De conversie van de transactievaluta naar de factureringsvaluta vindt dus plaats tegen het tarief dat is vastgesteld in overeenstemming met de regels van de IPU, waardoor correctiefactoren op het basistarief kunnen worden toegepast. De IPU-cursus kan worden verduidelijkt op de IPU-website. Deze cursus is voor informatieve doeleinden, aangezien de cursus op het moment van de operatie er een kan zijn, en op het moment van autorisatie van de operatie, een andere. Bij het omrekenen van factuurvaluta naar accountvaluta wordt het Alfa-Bank-tarief toegepast, dat de Bank naar eigen goeddunken mag bepalen.

Tegelijkertijd is in Alfa-Bank de volgende regel van toepassing: als de transactievaluta samenvalt met de valuta van de rekening van de Cliënt, dan is het van de Cliënt gedebiteerde bedrag gelijk aan het bedrag van de transactie.

Voor het geval dat ik de volledige reactie op technische ondersteuning samenvat. Als u dollars van een dollarkaart of van de euro opneemt, is er geen commissie van 2,5%. Als je baht, shekels, zloty en andere tugriks van valutakaarten verwijdert of iets van roebelkaarten verwijdert, dan is er een commissie van 2,5%, met uitzondering van VISA Infinite of MasterCard World Signia / Elite-kaarthouders.

Welke van de 6 bankkaarten is winstgevender

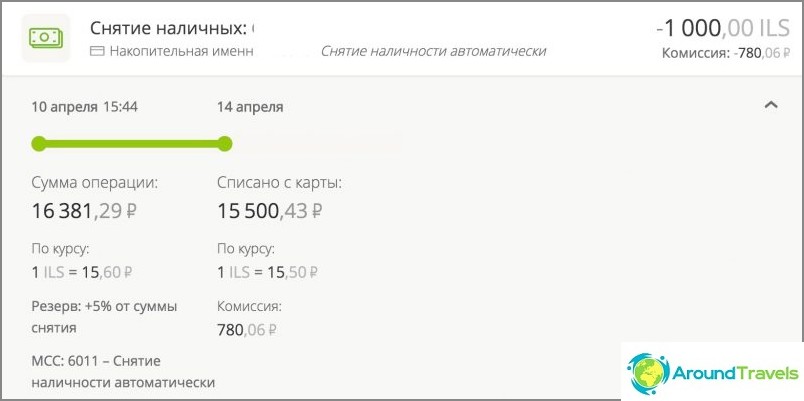

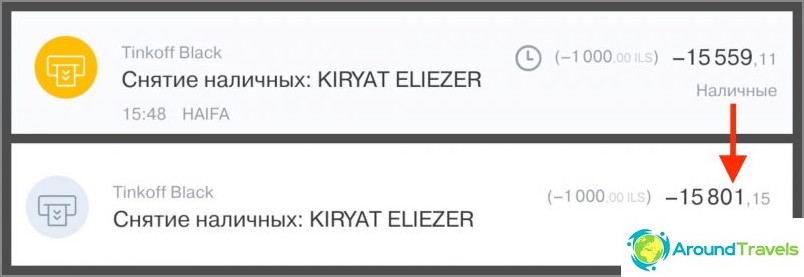

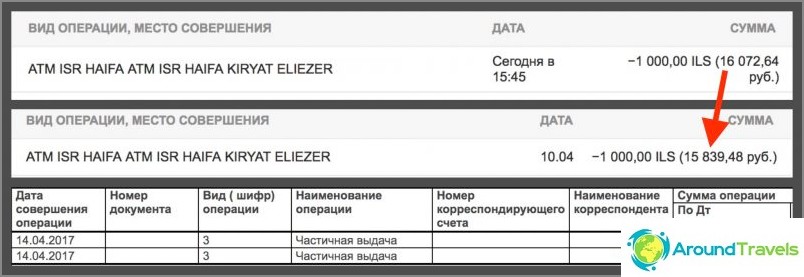

Zoals ik hierboven al zei, besloot ik onmiddellijk een experiment uit te voeren met alle kaarten die ik bij me heb: Tinkoff-roebel en dollar, Corn met rente op de balans, Sberbank Mastercard, Alpha-roebel en dollar. Ik heb op 10 april 2017 hetzelfde bedrag van 1000 shekels tegelijkertijd op dezelfde geldautomaat geschoten, met een verschil van enkele minuten.

Ik wil u eraan herinneren dat er twee conversies waren op roebelkaarten (ILS => USD => RUB): de eerste (ILS => USD) wordt uitgevoerd door het MasterCard- of Visa-betalingssysteem, de tweede (USD => RUB) wordt uitgevoerd door een Russische bank. Voor dollarkaarten was er slechts 1 conversie (ILS => USD), die wordt uitgevoerd door het betalingssysteem, en de koers van de Russische bank is hier niet bij betrokken, maar kan desondanks haar commissie in rekening brengen. Voor Thaise baht zou er absoluut hetzelfde patroon zijn.

U moet ook begrijpen dat hoewel de autorisatie van fondsen (opname bij een geldautomaat) tegelijkertijd was, hun daadwerkelijke aftrek plaatsvindt na 2-5 dagen en tegen het tarief op de dag van afschrijving. Dienovereenkomstig zijn de omrekeningskoersen en eindbedragen (die we vergelijken) hierdoor ook verschillend (de koersen veranderen ook minstens één keer per dag). Afzonderlijk zal ik zeggen over dollar-kaarten - het is belangrijk tegen welk tarief dollars werden gekocht, als je vergelijkt welke roebel- of dollar-kaarten winstgevender zijn (hierover heb ik op de een of andere manier schreef een hele post) U kunt ze bijvoorbeeld vooraf kopen tegen een van de tariefdalingen, in de internetbank onmiddellijk voordat u geld opneemt bij een geldautomaat of op een willekeurige dag op een wisselaar.

Autorisatie Afschrijving Vergoeding voor opname Totaal ingetrokken Note Corn Mastercard World 16381.29 15500.43 0 15500.43 Afschrijving na 3,5 dagen. Bij IB wordt ook een vergoeding weergegeven. Na het buiten gebruik stellen zou deze regel moeten verdwijnen, maar tot dusver is de bug nog niet verholpen. Wanneer een dienst is verbonden «Rente per saldo» tot 50 duizend roebel per maand zonder geld uit geldautomaten te halen, daarna 1%. Tinkoff Black roebel 15559.11 15801.15 0 15801.15 Afschrijving na 3 dagen. Er is geen commissie voor opnames bij geldautomaten binnen 150 duizend roebel / maand. Sberbank Mastercard roebel 16072.64 15839.48 158.39 15997.87 Afschrijving na 3 dagen. De opnamekosten voor geldautomaten (1%) worden nergens weergegeven in de IB, hoewel ze onmiddellijk worden afgeschreven. Je kunt het alleen zien in een volledige verklaring in de IB, na ongeveer 5 dagen weet niet iedereen dit. Alfa Bank roebel 16293.33 15899.47 180 16079.47 Afschrijving na 4,5 dagen. Opnamekosten voor geldautomaten (1%) worden als een aparte regel in de IB weergegeven. Tinkoff Black dollar $ 276,33 $ 273,85 0 $ 273,85 Afschrijving na 3 dagen. Er is geen commissie voor opnames bij geldautomaten binnen $ 5000 / maand. Alfabank dollar $ 284,08 $ 280,70 3,18 $ 283,88 Afschrijving in 4,5 dagen. Opnamekosten voor geldautomaten (1%) worden als een aparte regel in de IB weergegeven.

Uitbetaling op de kaart Corn

Opname op de Tinkoff-roebelkaart

Opname met roebelkaart van Sberbank

Intrekking op roebelkaart Alfabank

Opnemen met Tinkoff-dollarkaart

Opname door Alfabank-dollarkaart

conclusies

Op het bankforum adviseren ze vaak Maïs voor roebels en Tinkoff Black voor valuta, als we het over reizen hebben. En dit valt in principe samen met mijn advies, evenals met de resultaten van het experiment. Hoewel ik meer ben voor een valutakaart (winstgevender) en voor een reiscreditcard van AllA airlines met een cashback van 2-10% (ter referentie 1000 roebel naar de kaart als cadeau).

In eerste instantie wilde ik alle cursusnummers met een rekenmachine tellen, maar het plaatje is precies hetzelfde als het zou moeten zijn volgens de tarieven, dus besloot ik dat alleen een gratis bordje met de bedragen voldoende zou zijn.

Allereerst kan dit experiment nuttig zijn voor degenen voor wie de zin is «op de kaart XXX maar liefst 4% van de commissie» het betekent niets, en wie wil niet al deze cursussen begrijpen. Mee eens, wanneer u specifieke bedragen geeft, vooral in vergelijking, is het duidelijker dan enige interesse daar. In feite is het verschil tussen de kaarten bij het terugtrekken slechts een paar honderd roebel. Niet iedereen zal de moeite willen nemen en speciale iets meer winstgevende kaarten maken vanwege zo'n verschil, vooral als er maar één of twee reizen per jaar zijn.

Iets anders zijn degenen die graag geld tellen of die het hele jaar door in het buitenland kaarten gebruiken. Zie je, het is veel leuker om de bank geen commissie te geven, maar om er geld van terug te krijgen. En hoe meer uitgaven per jaar, hoe groter het verschil. Zo bespaar ik jaarlijks onderhoud, conversiekosten, bijvoorbeeld door cashback, 15 duizend roebel per jaar. Is het veel of weinig? Als je het als werk beschouwt, dan is het niet genoeg, als je geld uit het niets beschouwt dat ik krijg, het onderwerp kiezen dat ik leuk vind, dan is het een erg leuke bonus. Er moet rekening mee worden gehouden dat ik het probleem heb uitgezocht en een paar jaar geleden kaarten heb gemaakt, dat wil zeggen dat ik lange tijd niet dagen en nachten heb gezeten, de forums heb gelezen, nee. Als u het bedrag niet 15 duizend roebel neemt, maar bijvoorbeeld 150 duizend roebel, verandert 200 roebel van het verschil al in 2000 roebel. Nou, enzovoort, je kunt jezelf vermenigvuldigen (voor 1,5 miljoen roebel is er een verschil van 20.000 roebel).

Daarom raad ik iedereen aan om de keuze van bankkaarten met een hoofd te benaderen. Als je niet echt een bonus nodig hebt, is het gemakkelijker om jezelf niet lastig te vallen en bijna elke kaart te trekken. Als je alles van de bank wilt krijgen, moet je de tarieven lezen en iets specifieks voor jezelf kiezen.

P.S. Vragen? 🙂