Vandaag wil ik mijn principe delen om het gezinsbudget als geheel te behouden, omdat het niet uitmaakt welk budget je hebt, familie of reizen, het principe zelf is belangrijk, wat de mogelijkheid van je reizen, sparen, financiële vrijheid dichterbij kan brengen of kan vertragen.

Ik merk vaak dat mensen niet weten waar ze hun geld aan uitgeven, niet weten hoeveel ze uitgeven aan eten, aan bijeenkomsten in een café met vrienden, aan kleding, aan onvoorziene uitgaven enzovoort. Tegelijkertijd lenen ze geld, klagen ze dat er niet genoeg geld is en wil je dus ergens heen, of een laptop / fiets kopen ... De vraag rijst meteen, wil je dat echt? Of, wat wil je nog meer, in het weekend geld uitgeven aan bier of naar zee gaan? Natuurlijk, op zee, maar ik geef zo weinig uit aan entertainment, er zal een antwoord zijn. In werkelijkheid weet een persoon niet dat sommige van zijn uitgavenposten in totaal voor meerdere maanden of een jaar een reis naar de zee omvatten.

De inhoud van het artikel

Waarom een budget houden?

Ik verzoek u in geen geval om te besparen op wat voor u belangrijk is. Maar het is beter om te weten en te begrijpen hoeveel er daadwerkelijk van u wordt afgenomen, zodat u een weloverwogen keuze kunt maken. Niet minder belangrijk is de kennis van iemands echte verlangens, echte dromen. Ik schreef hierover in een artikel Hoe u het leven ten goede kunt veranderen of wat u ervan weerhoudt om te reizen.

Je hebt een druk op je familieleden 🙂 Een vrouw komt bijvoorbeeld naar haar man en zegt: we kopen niets voor me, we verwennen me niet, maar je kocht een MacBook voor 50 duizend, ay-ay. In stilte opent de man het budget, maakt een monster voor het jaar en laat zien dat hij, naast MacBook, gedurende het jaar slechts een paar T-shirts kocht, terwijl zijn vrouw het hele jaar 100.000 kleding scoorde, ze kocht alles beetje bij beetje, en geleidelijk periodiek.

voors

Over het algemeen is een budget een goed idee om te begrijpen hoe uw uitgaven verlopen. Eigenlijk denken veel mensen dat je denkt dat het maar 1000 roebel duurder is, maar in feite lopen deze duizend roebel het hele jaar (en voor iemand een maand) zo hard dat je een auto kunt kopen! Speelgoed 🙂 Eigenlijk maak ik geen grapje, het redden van het gezinsbudget ontwikkelt zich alleen zo - van de kleine dingen is dit het belangrijkste kenmerk. 1000 roebel bespaard = 1000 roebel verdiend. Onlangs dacht ik dat mijn rokende vriend een jaar lang een goede laptop aan sigaretten uitgeeft. Dat wil zeggen, als hij niet had gerookt, had hij de laptop één keer per jaar kunnen vervangen.

Alleen smeek ik je om sparen niet te verwarren met bedelen. Uw inkomsten proberen te verhogen is een noodzakelijke en onmisbare wens, en op geen enkele manier in strijd met de economie. Net als in het bedrijfsleven is er altijd een accountant die de kosten optimaliseert. En als u tegelijkertijd in twee richtingen gaat en onnodige uitgaven verdient en opzettelijk filtert, kunt u uw doel veel sneller bereiken.

Ik begrijp oprecht de situatie niet wanneer verzoeken sneller groeien dan inkomsten. Wat heeft het voor zin om geld uit te geven en te lenen, waarvoor? Is het niet beter om uit te stellen of te investeren om financiële onafhankelijkheid en vrijheid te verkrijgen? Anders kun je miljoenen verdienen, maar toch «te duwen».

Dus de pro's op punten.

- Controle. U weet altijd duidelijk waaraan u geld uitgeeft. Er zijn geen vragen, maar waar is de helft van het salaris gebleven en wie heeft het uitgegeven.

- Bewuste keuze. Na een paar maanden budgetbeheer weet u echt hoeveel elk uitgavenonderdeel is, en het kan best zijn dat u het wilt aanpassen (verlagen / verhogen). Dit elimineert onnodig afval..

- Geen schulden. Het krijgen van schulden / leningen wordt geminimaliseerd, omdat u alles van tevoren kunt berekenen en vermijden.

- Gemakkelijker om uw aankopen te plannen. Als je iets groots wilt kopen of ergens heen wilt, is het met een budget veel gemakkelijker om te plannen. U kunt erachter komen in welke maand u een voldoende bedrag heeft, wat erg handig is, of hoe u de uitgavenstructuur moet wijzigen zodat dit bedrag verschijnt.

- Handig voor lange reizen. Je kunt altijd vooruit plannen voor hoeveel maanden je genoeg geld hebt..

- Handig voor ontslag. U kunt erachter komen hoeveel tijd er is en berekenen wanneer het tijd is om op zoek te gaan naar werk.

- Disciplines. En in termen van uitgaven en in termen van leven in het algemeen.

Ik budgetteren sinds 2008. Ik heb het een keer geprobeerd en ik vond het leuk. Dankzij het budget was het al mogelijk om meer dan één reis te plannen, of beter gezegd, om de mogelijkheid van de uitvoering ervan in een bepaalde maand onder specifieke voorwaarden te begrijpen. Hij heeft me ook veel geholpen na mijn ontslag in 2010..

Vervolgens heb ik meteen berekend hoeveel maanden gratis leven ik kan krijgen, naar welke landen ik moet gaan en welke dingen ik moet kopen. Daardoor wist ik in welke maand de inkomsten zouden moeten verschijnen of wanneer ik naar mijn werk moest (in geval van mislukking).

Over het algemeen hou ik vooral van het gevoel van veiligheid / veiligheid, wanneer je alles van tevoren (voor 3-6-12 maanden) kunt plannen en kalm kunt zijn.

Minpuntjes

Ze zijn (voor mij) veel kleiner.

- Het markeren van uitgaven en het plannen van uw gezinsbudget kost tijd. Met de juiste aanpak nogal wat, maar duurt. Maar soms is het zelfs leuk om een plan te maken voor de komende zes maanden en nuttige aankopen en langverwachte reizen daar te doen.

- Er is een kans om vast te houden aan de besparingen en een aantal acceptabele grenzen te overschrijden. Of anders, word een vrek, begin te besparen op alles in het algemeen. Het moet duidelijk zijn dat elk zijn eigen grenzen heeft, dat het voor de een een besparing is, en voor de ander een verspilling.

- Toevoeging aan de vorige paragraaf. Er is een kans om vast te houden aan de huidige inkomstenbalk en alleen te focussen op sparen. Of anders, «niet toestaan» meer geld hebben, kan een psychologische barrière worden verkregen.

Hoe een gezinsbudget te behouden

Zoals ik hierboven schreef, zijn de basisprincipes (nou ja, de pluspunten) de beheersing van de uitgaven, de bewuste keuze en het elimineren van onnodige uitgaven. En het budget is hierop gebouwd: u bent van plan om in de gewenste periode te besteden en u daaraan te houden. Tijdens het proces moeten deze uitgaven ook worden vermeld om de werkelijke uitgaven te correleren met de geplande.

Hoe strikt dit allemaal wordt gedaan, iedereen beslist voor zichzelf. In het begin leidde ik alles heel strikt om te begrijpen waar en wat er achterbleef, en toen ontspande ik me, begon naar boven af te ronden en alles ongeveer te leiden. Het resultaat is een zwevende begroting, waarin het belangrijkste is dat er geen onnodige uitgaven zijn, dat de uitgaven overeenstemmen met de inkomsten (behoeften aan kansen) en dat er niet strikt wordt voldaan en bespaard omwille van besparingen.

- Er zijn inkomstenposten en kostenposten. Het aantal artikelen daar en daar kan absoluut elk zijn, het belangrijkste is dat het handig voor je is. Ik begon met veel details, vereenvoudigde alles en combineerde veel artikelen. Als u niet weet waar u moet beginnen, begin dan met artikelen, meestal wordt het binnen een paar maanden budgetbeheer min of meer duidelijk. Hoewel ik het soms nog steeds corrigeer.

- Naar mijn mening moeten er artikelen over baten en lasten worden geschreven die u later zult analyseren of waarmee u de dynamiek moet volgen. Als dit voor u niet belangrijk is, kunt u in het algemeen één onkostenpost en één inkomstenpost maken. Over het algemeen kan het hele budget worden teruggebracht tot een papieren envelop, dat wil zeggen om er aan het begin van de maand het bedrag in te steken dat u gaat uitgeven, en dan blijft er iets over om te kijken of niet.

- Ik registreer elke dag uitgaven, het is handiger en het duurt maar een paar minuten. Maar eigenlijk wordt voor mij alles gedaan door de applicatie aan de telefoon, herkent sms en schrijft ze naar de database. En als je iets serieus moet plannen, bijvoorbeeld een winter in Thailand, dan kun je een half uur zitten.

- Zowel een man als een vrouw, zowel samen als iemand alleen, kunnen een budget behouden. Over het algemeen eens. Of liever, wie zal het meer leuk vinden. Toegegeven, wanneer ze samen leiden (zowel uitgaven als uitgaven vieren), zal het gemakkelijker zijn om iets te bespreken dan wanneer iemand zich hiervan distantieert.

- Is het de moeite waard om een gezamenlijk of apart budget te houden, dan zeg ik niet. Hierover bestaan verschillende meningen. Ik accepteer persoonlijk beide opties. Als een paar allebei zelfvoorzienend is en geld verdient, is ten eerste iedereen rustiger en zelfverzekerder in de toekomst, en ten tweede zal hij alleen gelukkig zijn met een apart budget.

- U kunt een budget houden zonder helemaal te plannen. Dat wil zeggen, noteer gewoon inkomsten / uitgaven en controleer of alles in orde is (controle). In sommige applicaties en online planningsservices en niet.

- De essentie van uitgavenbeheersing is dat je een positief saldo (reserve) hebt, dat wil zeggen een positief verschil tussen inkomsten en uitgaven. Laat niet elke maand, maar in een kwart of een jaar. Nou, zodat de trend zichtbaar is, leef je in een min of een plus. Deze reserve kan worden opgebouwd of besteed aan iets nuttigs..

- Meestal wordt in alle slimme boeken geadviseerd om 5-10% van het inkomen in een financiële buffer te sparen of te investeren, ongeacht de doelen. 5-10% is inderdaad het bedrag dat praktisch niet merkbaar is bij enig inkomen. Zo strikt ben ik niet. Soms kom ik in de buffer (ik vertrek in de min), soms leg ik 50% opzij.

Programma's voor gezinsbudget

Hoe een programma te kiezen

U kunt elke tabel van uw gezinsbudget in Excel maken die handig voor u is, of kant-en-klare services / applicaties gebruiken voor budgetbeheer, aangezien ze nu in bulk zijn (Drebedengi, Zen-mani, Monefy, enz.).

Sommige diensten hebben hun eigen website-service en mobiele applicatie, deels alleen een applicatie, deels alleen een site. Naar mijn mening is de optie wanneer het mogelijk is om zowel de applicatie op de telefoon als de online versie op de site vanaf een laptop te gebruiken, handiger. Dit was een van de redenen waarom ik ooit voor Drebedengi heb gekozen en ik zit er al vele jaren op.

Probeer Crashing>

Het is ook mogelijk en op de ouderwetse manier - om op een stuk papier te schrijven. Het risico bestaat echter dat dit stuk papier op een gegeven moment verloren gaat en het is veel gemakkelijker om iets in het elektronische budget te repareren.

Hoe heb ik een programma gekozen voor het onderhouden van een gezinsbudget? Ik ging naar Google Play, downloadde 5 Android-applicaties die ik leuk vond uit de screenshots en beschrijvingen en begon ze te proberen. Ongeveer 10 minuten voor elke applicatie. Daardoor waren er twee die mij min of meer duidelijk waren, of met andere woorden, waar ik tevreden was met de logica van budgetbeheer. Het is belangrijk dat mijn referentieprincipe in mijn hoofd samenviel met de bedoeling van de auteur van de aanvraag. Anders moet je er heel lang in duiken, maar hoe kun je wat doen? Nee, alles moet intuïtief zijn. Vervolgens probeerde ik een paar dagen door te brengen om te begrijpen of het mij goed uitkwam of niet.

Hoe houd je een budget in Excel

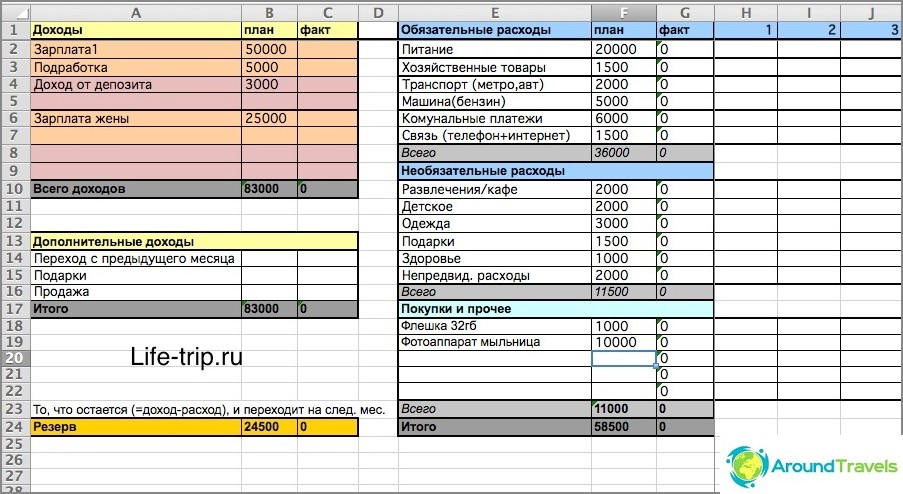

Van 2008 tot 2013 hield ik een budget in Excel. U kunt een Excel-bestand downloaden dat een vereenvoudigde sjabloon van mijn budget vertegenwoordigt. Of hier is de nieuwste versie van mijn budget (een complexer bestand), rekening houdend met verschillende inkomsten / uitgavenkanalen (kaarten, elektronisch geld).

Eén blad in Excel is één maand. Het budget is maandelijks en niet minder dan 2-3 maanden van tevoren gepland. Om zes maanden vooruit te plannen, moet u nog zes vellen met de naam maken «maand jaar» (om de formule te laten werken), enzovoort.

Elke maand zijn er twee kolommen: geplande uitgaven en werkelijke uitgaven. De eerste kolom is voor planning, de tweede voor lopende uitgaven.

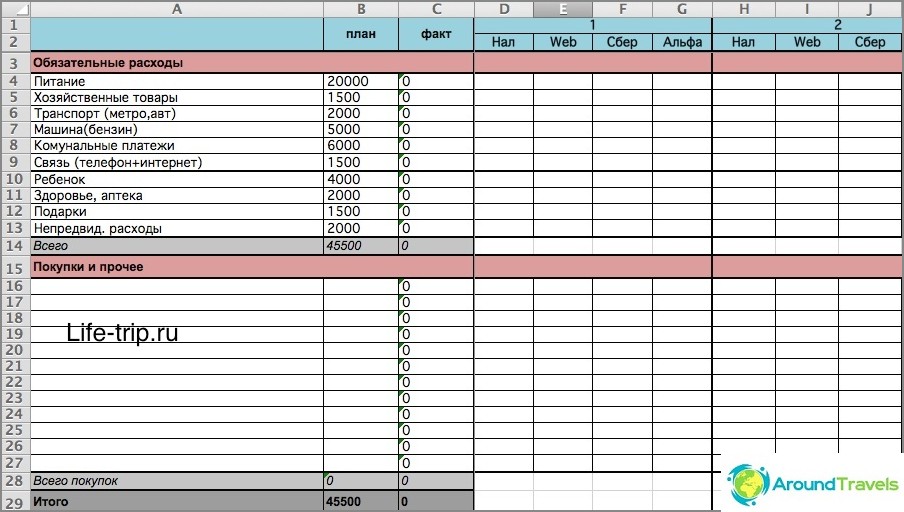

Hoe houd je een budget in Excel

In mijn bestand (vooral in de tweede) staan formules, als je er geen vrienden mee bent, is het beter om te proberen iets van jezelf te doen of kant-en-klare diensten te gebruiken. Anders moet je het begrijpen. Kortom, in het tweede bestand kunt u de kosten per dag markeren, afhankelijk van hoe u ze heeft uitgegeven: contant geld, elektronisch geld, kaarten. En voor al deze opslagplaatsen wordt dan de balans als exact hetzelfde beschouwd.

De tweede versie is ingewikkelder

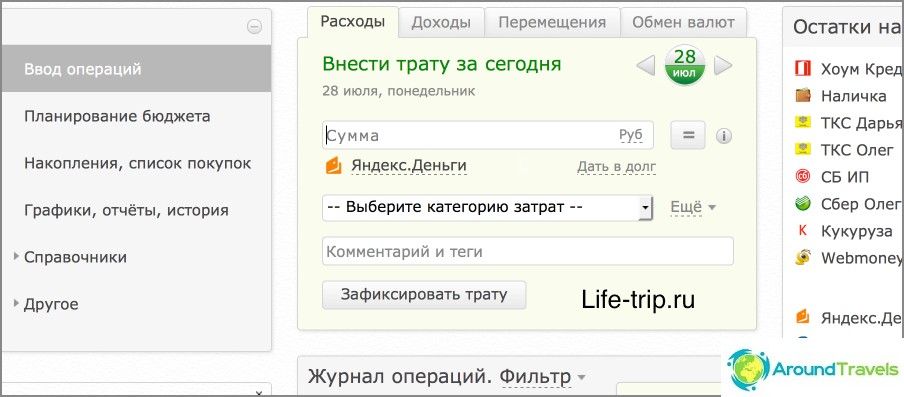

Service Drebendengi

Sinds 2013 heb ik het budget overgemaakt naar de Drebedengi-website en ik ben zeer tevreden. Nu markeer ik alle uitgaven van de telefoon en plan ik de laptop online.

Veel handelingen zijn geautomatiseerd, zo gaan bijvoorbeeld alle uitgaven op een bankpas zelf naar het budget. Dus als u praktisch geen contant geld gebruikt (en ik probeer het te minimaliseren), moet er bijna niets worden opgemerkt. Lees een apart bericht over het gebruik van afval en hun telefoon-app, omdat het te lang is om hier te praten.

Dus een pretentieloze tabel in Excel is alleen goed om te beginnen, om zo te zeggen. En nadat je hebt besloten dat er een budget moet komen, kun je terecht bij diensten, inclusief betaalde.

Budget op Drebedenga-website

P.S. Heeft u een gezins- of persoonlijk budget??