Er zijn al 3 Corn-kaarten in onze familie en we gebruiken ze al heel lang. Ik zal zelfs nog meer zeggen, de kaarten zijn gemaakt als hulp voor gebruik in het buitenland en zijn uiteindelijk de belangrijkste kaarten geworden die we overal gebruiken. Zoals je kunt zien, gebruik ik altijd alles waar ik het over heb hier op de blog.

Na een paar jaar is het tijd om je recensie te schrijven op basis van persoonlijke ervaring. Bovendien besloten de jongens van Corn om een cadeau te geven aan al onze lezers die besluiten dezelfde kaart op te maken en onze speciale promotiecode in een mobiele applicatie in te voeren. Maar over alles hieronder.

De inhoud van het artikel

- 1 Over het algemeen over maïs

- 2 Cashback en punten

- 3 Debet en krediet Corn

- 4 Promotiecode voor Life-trip-lezers

Over het algemeen over maïs

BIJWERKEN Corn verwijderde de mogelijkheid om cashback-punten normaal uit te geven en verslechterde de omstandigheden. Van de voordelen van het tarief van de Centrale Bank. Maar in dit opzicht is het voordeliger om reiscreditcards te gebruiken. Mijn maïs is nu gewoon een reserve, omdat het gratis is, raad ik aan om het voor het geval te hebben. En de belangrijkste Tinkoff AllAgency (link 1000 roebel als cadeau), raad ik ook aan.

BIJWERKEN De voorraad is voorbij. Dit bericht is niet bijgewerkt, dus alle details over de voorwaarden voor het verkrijgen van een kaart en alle tarieven vind je hier deze post.

Ik heb het op de een of andere manier al gedaan kaart selectie, geschikt voor op reis, en daarin nam Corn de eerste plaats in mijn persoonlijke waardering onder roebelkaarten. Er is niets veranderd, zoals voorheen, ze blijft daar. Allemaal dankzij het tarief van de Centrale Bank, waarmee betalingen in het buitenland 2-5% goedkoper worden dan met andere kaarten. Banken die het tarief van de Centrale Bank voor valutaconversies aanbieden, kunnen op de vingers, op de vingers van één hand worden geteld.

Ik zal alle kaartbroodjes opsommen:

- Gratis jaarlijks onderhoud.

- Gratis sms'en bij alle operaties.

- Het uitgeven van een kaart in de Euroset, dat wil zeggen dat u nergens heen hoeft te gaan, want de Euroset staat op elke hoek.

- Het tarief van de Centrale Bank voor alle transacties in vreemde valuta (niets is beter dan het). Het is erg handig in het buitenland en bij het betalen op dezelfde Aliexpress, aanzienlijke besparingen.

- 1.5% cashback voor alle operaties.

- Mogelijkheid om de service te activeren «Dubbel voordeel +» voor 990 roebel / jaar en ontvang een verhoogde cashback van 3%. Is er nog meer «Standaard dubbele uitkering» (690 roebel gedurende zes maanden) en «Dubbel vanglicht» (290 roebel voor 1 maand), maar volgens IMHO zijn ze minder winstgevend.

- Mogelijkheid om de service te activeren «Rente op het saldo» en ontvang maandelijks 5%. 259 roebel is bevroren op de kaart, die wordt teruggegeven aan het einde van de aanbetalingstermijn..

- Ook een dienst «Rente op het saldo» maakt het mogelijk om tot 30.000 roebel zonder commissie op te nemen bij een geldautomaat (en als u een groter bedrag nodig heeft, kunt u een persoonlijke overschrijving doen).

- Eenvoudig genoeg om een kredietlimiet te krijgen van Tinkoff- en Renaissance-banken.

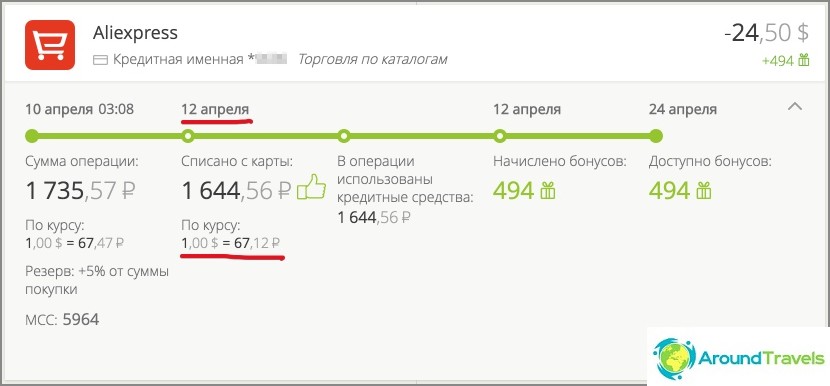

Betaling in dollars, strikt tegen het tarief van de Centrale Bank, commissie 0 wrijven.

Ter referentie: het tarief van de Centrale Bank op 12 april 2016 is 67.1250 roebel (het wordt beschouwd op de dag van afschrijving). Ze schreven duidelijk $ 24,5 af tegen het tarief van de Centrale Bank en gaven nog eens 3% cashback (494 punten = 49 roebel). Bij betaling in lokale tugriks, zal één conversie (USD => RUB) ook gaan tegen het tarief van de Centrale Bank, de tweede conversie (tugriks => USD) gaat tegen het Mastercard-tarief. Er zijn geen commissies, dat wil zeggen 0 roebel.

Ik zal de mobiele applicatie en internetbankieren niet noemen, nu heeft iedereen ze. Waarschijnlijk ben je geïnteresseerd in nadelen? Ze hebben ook:

- Keshebek krijgt punten die alleen in bepaalde winkels kunnen worden uitgegeven en de keuze is niet erg groot. Ik geef persoonlijk alles uit aan TNK-tankstations, Perekrestok-winkels en de Euroset, maar het is niet voor iedereen.

- Cashback-voorwaarden «Dubbel voordeel» verslechterd en nu is er een beperking, dubbele cashback wordt alleen betaald binnen 30 duizend roebel per maand, als dit bedrag wordt overschreden, alleen de standaard 1,5%. Ze betalen geen cashback voor de aankoop van huishoudelijke apparaten en elektronica (behalve voor Aliexpress en een aantal winkels). De crisis is zijn moeder! Maar eerlijk gezegd zijn veel bankproducten van de producten die ik heb gebruikt verslechterd: Tinkoff trappen, thuis creditcards en ga zo maar door.

- Corn heeft geen eigen geldautomaten in Rusland, dus als de service niet is geactiveerd «Rente op het saldo» of u moet meer dan 30 duizend / maand opnemen bij een geldautomaat, er zal een commissie van 1% zijn. Omdat geldautomaten die buitenlandse kaarten gebruiken vaak een limiet hebben van 5-10 duizend roebel per opname, moet u bij verschillende benaderingen een groot bedrag opnemen. In het buitenland maakt zo'n minpunt niet uit, aangezien de meeste Russische kaarten een opnamekosten hebben.

Cashback en punten

Ik ben het ermee eens dat het linken naar bepaalde winkels niet erg handig is, en voor mij is dit het belangrijkste minpunt. Maar op de markt zijn er maar heel weinig vergelijkbare aanbiedingen, dus 3% voor alle bewerkingen en tegelijkertijd kost het onderhoud 990 roebel per jaar. Gewoonlijk wordt cashback aangeboden tegen ongeveer 1%, er is een vergoeding voor jaarlijks onderhoud van 500-1000 roebel en een andere afzonderlijk voor SMS 50 roebel per maand (600 per jaar). Voor degenen die genoeg cashback hebben van 1,5%, is de kaart volledig gratis. Zoals ik al zei, er zijn praktisch geen kaarten met een centrale bankrente in het buitenland. Het enige moment is dat ze zeggen dat sommige verkopers op de punten proberen u de verbinding van een bepaalde dienst op te leggen, maar ik ben dit persoonlijk niet tegengekomen, maar heb al 3 kaarten op verschillende plaatsen ontvangen. En er is nog steeds zo'n levenshack.

Life hack: Als je na ontvangst van een World-kaart in Euroset gedwongen wordt om een dienst aan te sluiten, neem dan de gebruikelijke Mastercard Standart zonder het World-voorvoegsel, ze zullen het waarschijnlijker uitgeven zonder aanvullende diensten. En dan bestelt u zelf een MasterCard World PayPass-kaart in uw persoonlijke account. Bij reizen naar het buitenland verdient in ieder geval een naamkaartje de voorkeur..

Uit persoonlijke ervaring. Ik kwam terug uit Thailand met bijna 15.000 cashback-roebels voor een totaal van 3 kaarten. Ik betaalde alle tickets, hotels, appartementen, autoverhuur en aankopen in de supermarkt met een Corn-kaart. Zo'n aantal punten verzamelde zich ergens in zes maanden (een reis naar Rusland + Thai). Zo heb ik de kosten van de aangesloten dienst al 10 keer afgerekend «Dubbel voordeel», en het jaar is nog niet voorbij, zoals ik het verbond. Misschien voor iemand 15 duizend roebel en onzin, maar ik vind het echt leuk dat ik nu een aantal maanden gratis benzine zal tanken. Om precies te zijn, het is niet gratis, aangezien u nu bij TNC's met slechts 50% benzine kunt betalen. Maar het stijgt me niet, ik zal bonussen gewoon wat langer uitgeven.

Zie je, het belangrijkste kenmerk van dit alles mijn problemen met kaarten en kasboeken (de ene kaart voor de ene, de andere voor de andere) is dat zodra de geselecteerde regeling voor het opslaan van geld en hun uitgaven een goede winst per jaar oplevert, ondanks het feit dat ik er geen tijd voor heb ik geef uit.

6.700 roebel voor een kaart met maïs, 4.600 roebel voor de tweede

Weet je wanneer ik voelde dat punten echt geld zijn? Toen ik een router kocht in Euroset. Ik kwam net naar Euroset, nam de router en betaalde niets. Geen cent. Alleen punten werden van de kaart afgeschreven. Dat wil zeggen, u leeft zelf, u doet niets, u geeft gewoon geld uit aan uw gebruikelijke aankopen en bonussen worden door uzelf verzameld en vervolgens ingewisseld voor echte goederen. Maar over het algemeen is dit natuurlijk niet het punt, maar elke cashback. Geld uit niets. Het belangrijkste is om overal met een kaart te betalen (en dat heb ik altijd gedaan en gedaan) en mijn uitgaven onder controle te houden, dat wil zeggen niet om ze te verhogen omwille van de cashback. Over cashback op kaarten Ik heb een aparte post.

Een router gekocht in Euroset voor punten

Debet en krediet Corn

Ik wilde ook apart vermelden hoe Corn mijn hoofdkaart werd. Ik zal van ver beginnen.

Een paar jaar geleden ontmoette ik mensen die hun bankproducten optimaliseerden en leefden van rente op deposito's. Dit onderwerp leek me erg interessant, hoewel ik in die tijd geen geld had voor een substantiële aanbetaling. Het is logisch dat het op de rekening noodzakelijk is om enkele miljoenen minimaal te hebben, zodat de rente voldoende is om te leven. Desalniettemin besloot ik het probleem op te lossen en ontdekte dat er kaarten zijn met gratis service, er zijn cashbacks, er zijn kaarten zonder commissie bij het betalen voor aankopen in het buitenland. In eerste instantie maakte ik een aantal kaarten voor mezelf (10 stuks), en toen realiseerde ik me dat het onderwerp, hoewel interessant, was om constant veranderingen te volgen (tarieven, categorieën van verhoogde cashback, etc.), en ook om in gedachten te houden welke kaart te betalen wanneer het niet voor was me. Ik wilde een universele kaart. Als gevolg hiervan, nadat ik Corn voor in het buitenland had gemaakt en het had gebruikt, realiseerde ik me dat het heel goed mogelijk en noodzakelijk is om het in Rusland te gebruiken. Diezelfde min of meer universele kaart om uit te geven, van roebel.

Om contant geld op te nemen, heb ik een Sberbank-kaart, geldautomaten in elk district, een limiet van 150 duizend roebel per dag voor opnames, meer dan. Ik zou het graag kwijtraken (de service is zo-zo), maar de meeste inwoners van Rusland hebben het en het kan erg handig zijn om geld naar iemand over te maken. Om geld op te slaan, kunt u Tinkoff-stortingen en hun kaarten gebruiken. Het resultaat is 3 kaarten voor alle gelegenheden en een heel eenvoudig schema.

Nog niet zo lang geleden maakte ik nog een Corn-creditcard. Eerder gebruikte ik vaak een Homecredit-creditcard, maar de omstandigheden verslechterden daar, dus ik moest deze wijzigen. Waarom hebben we nodig kredietkaarten, Ik heb ook geschreven en hoe ik ze correct kan gebruiken. Ja, een creditcard als geheel is volledig optioneel, maar ik ben er al aan gewend. Bovendien is de dienst bij uitgifte voor 1 maand gratis «Dubbel voordeel +».

Promotiecode voor Life-trip-lezers

BIJWERKEN De voorraad is voorbij. Dit bericht is niet bijgewerkt, dus alle details over de voorwaarden voor het verkrijgen van een kaart en alle tarieven vind je hier deze post.

Nu heb je de mogelijkheid om gratis 500 roebel te krijgen. Een kleinigheidje, maar leuk. Om dit te doen, moet u een kaart opstellen en aan eenvoudige voorwaarden voldoen. Details op de actiepagina. Ik zal de belangrijkste noemen:

1. Geef een kaart uit in Euroset (dit zou je eerste Corn-kaart moeten zijn, je bent een nieuwe klant).

2. Installeer de mobiele applicatie «Maïs» voor iOS of Android en voer de promotiecode in: LIFETRIP (merk op dat de promotiecode zonder een koppelteken en met een hoofdletter is geschreven).

3. Betaal elke aankoop met een kaart.

4. Krijg 5000 punten op je bonusaccount! (5000 punten = 500 roebel)

Vervolgens worden ze binnen een maand in rekening gebracht «welkomstbonussen 5000». Dus voor degenen die dachten om een kaart te maken, is dit voorstel precies goed. Houd er rekening mee dat de aanbieding geldig is tot 31 juli 2016..

P.S. Als je vragen hebt, stel ze.